开云kaiyun官方网站我又不太保举超始终(30年)-kaiyun体育官方网站 登录入口

2025上半年就这样急遽终局了~

但是,本年的债市行情比较昨年来说,不错说是相去甚远。

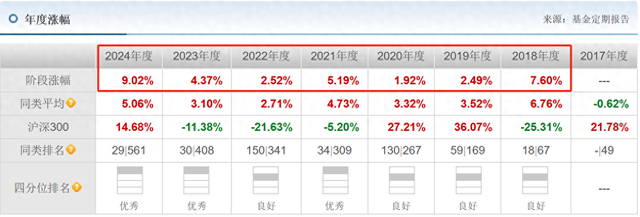

以十年国债ETF(511260)为例,2024年全年收涨9.02%!本年上半年的涨幅却施展平平~

站在2025下半年最先,关于买反璧基的投资者,思必皆有一个共同问题:本年债市有点疲软,下半年还有成立价值吗?

量度一番,我的论断是:不错在7月截止加大对债基的成立!

7月是作念多债市的关节窗口

7月对债市来说是一个迥殊关节的时期。

意义1:国内战术加码

国内,在上半年宏不雅经济莫得彰着好转的情况下,下半年细则是要链接加大货币和财政刺激。

2025年1-5月工业企业利润累计同比增速为-1.1%;5月同比-9.1%。

2025年5月份,CPI同比下降0.1%,PPI同比下降3.3%。

意义2:外部桎梏松动

一向偏鹰的鲍威尔终于“松口”,好意思联储下半年降息预期大幅升温。一朝好意思联储能鄙人半年降息,中好意思利差压力缓解,国内降息空间进一步翻开。

6月24日,好意思联储主席鲍威尔出席国会众议院听证会,鲍威尔表示关税对通胀的影响将比咱们思象的要小,并示意一朝发现通胀不会上升,大致劳能源市集疲软,重启降息节点可能提前。

意义3:央行“弹药上膛”

自本年1月央行通告暂停公开市集买入国债以来,已连合6个月未开展国债营业操作。不少机构以为,央行有望在7月或8月规复国债买入,既接纳债券供给又开释流动性。

意义4:流动性扰动退场

为矜重金融风险,央妈每季度会对银行进行MPA有观看(6月和12月是高压期)。为达到“资金宽裕率”条款,银行优先抛售利率债、信用债等易变现金钱。

现时干预7月,有观看终局,银行无需卖债,债市压力缓解。

意义5:增量资金入场

7月,常常是保障和欢跃家具的传统年中再成立窗口期。

尤其是本年,把柄华创证券数据,2025年1-5月,保障行业终局原保费收入30602亿元,同比高潮3.8%。

重复本年5月进款利率调降后,激动“住户进款搬家”,资金进一步流向保障和欢跃家具,利好底层固收类金钱。

终末,中金公司展望在降准降息等带动下,市集利率有望迎来新一轮补降,展望10年期国债收益率年底可能降至1.3%。

如若真如中金预测那样,下半年还有35BP下行空间(现时为1.65%)。

按久期7年估算,35BP下行对应价钱涨幅≈久期×利率变动=7×0.35%=2.45%。

再重复票息,预期酬金将更高~

为什么优先“10年期国债”?

既然下半年“新一轮降息”和“央妈重启买债”的可能性不低,那么最径直的利好也曾利率债。

这时采纳利率债基,短久期(1-3年)就不太合适了,因为短久期债基在降息周期中如同“钝刀”,仅能赚取通俗票息,更稳健宽泛作闲钱措置;而7-10年久期对利率敏锐性更高,一朝货币战术发力,本钱利得更高。

但是,我又不太保举超始终(30年),因为战术风险太高,很容易受到央行滋扰。昨年央妈在《2024年第二季度货币战术施行申诉专栏》中就迥殊指出超长债的风险,匪面命之肠讲“追求高收益的同期要承担高风险”。

竟然,一朝把久期拉长到30年,风险就迥殊高,尤其是下半年如若降息不足预期,就会承受雄伟波动。

因此,7-10年期的中永远期是最佳的采纳,既受益于利率下行,又避开长端战术狙击,不错说是进可攻退可守。

“利率债”又能链接细分为国债、国开债、地点债。

我以为径直选信用品级最高的国债即可。

一是国债安全性最高,属于“避险类”金钱,万一下半年川普又搞幺蛾子,大致那儿又爆发冲突,国债更受资金怜爱。

二是,国开债这类战术性金融债的利率收入是需要交纳所得税的,而国债是免税。

三是,地点债则存在一定流动性不足的问题,尤其是经济弱省的地点债,成交量迥殊低。

综上,“10年期国债”是我笼统有计划下来,最佳的采纳!

何况,全球思思看,为什么咱们宽泛筹办债市时,老是看“10年期国债收益率”?

我以为“10年期国债收益率”之是以被市集视为“风向标”,是因为它的代表性作用很强,由于久期适中,既能体现中始终经济发展情况,也能反应短期货币战术动向。

总之,“10年期国债”兼具本钱利得弹性与避险功能,稳健营为组合“压舱石”。

“10年期国债”具体怎么选?

跟着ETF的闹热发展,咱们现时买债基也不错采纳费率更低,抓仓更透明的债基类ETF了!

不外,由于ETF在债券限制发展较晚,现时全市集仅有27只债券类ETF,其中更是唯独13只利率债ETF。

我看了一圈,发现,全市集现时唯独惟逐一只聚焦“10年期国债”的ETF——十年国债ETF (511260)。

511260追踪的是“上证10年期国债指数”,由剩余期限7到10年且在上交所挂牌的国债构成,久期恒定,现时组合平均久期为7.7年。

把柄东财choice数据,十年国债ETF(511260)是在2017年8月缔造,缔造以来资历的7个竣工年度,均为正收益!

(数据起原:东财choice)我国市集运作时期较短,基金过往施展不代表将来。

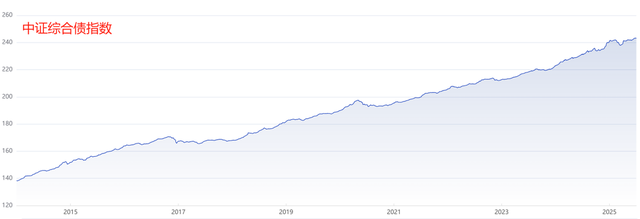

更关节的是,在这接近8年的时期中,债市资历过屡次“打压”,如金融去杠杆,欢跃净值化,地产债暴雷,好意思联储加息等紧要事件。但我国债市韧性极强,每次下降后,皆能快速“出坑”,随后束缚改进高。

这少量从“中证笼统债指数”近10年走势就能看出来:

(数据起原:中证指数官网 数据区间:2025.1-2025-7)

我国债市有着彰着的“牛长熊短”的特色,因此,遭逢债市下降,不仅无用慌,还不错慢慢加仓大致定投,恭候含笑弧线。

何况,十年国债ETF与传统债基比,还有异常5点上风:

费率极低,笼统费率仅0.2%,无申购、赎回费。

ETF抓仓透明,不漂移,保证聚焦7-10年期国债。

公布及时IOPV、场内T+0交游,对思作念短期波段交游的投资者迥殊友好!

对高阶玩家来说:

还不错用于交游所法式券提交质押,质押率约为94.8%。

因素券均为CTD(最低廉可交割券),可用于国债期货套利。

终末,咱们再来望望短期~

之前给全球共享过“判断债市是否会跌”的小手段:

从历史教学看,每一轮债券牛市的尾声,基本皆伴跟着资金利率在短期之内大幅抬升。以银行间同行拆借利率SHIBOR 3M为不雅察主见,当资金利率在底部横盘动荡一段时期之后,短暂朝上冲破时,常常是债牛阶段性末期。

以近3年为例:这时候SHIBOR 3M利率有过3次极速抬升:2022年10月、2023年9月、2025年1月。

(数据起原:www.shibor.org)

在SHIBOR 3M利率出现触底反弹趋势后,不错不雅察到,债市启动阶段性见顶并下降。

(数据起原:中证指数公司官网)

现时,该主见仍在低位,毫无扭头朝上的趋势,讲明债市问题不大,不错省心。

终末思说,债基行为求稳投资压舱石,细则是不错链接成立的。

尤其是鄙人半年战术面与资金面利好的布景下,以7-10年为矛,以国债为盾,点破低利率期间的迷雾。

但是,现时利率处于历史低位开云kaiyun官方网站,也曾应该保抓警惕,不要盲目跟风“超始终”,稳健裁汰久期、多品种、多策略搭配成立才是始终投资之说念。