开云kaiyun.com而且它的衬底柔韧性好-kaiyun体育官方网站 登录入口

【变革中掘金,亮点纷呈】

新材料说的即是新冒出来的材料,这种材料要么性能荒芜好,要么有极度功能。还有一种情况,即是传统材料经过改进后,性能有了显明擢升或者有了新功能,这也属于新材料。2019年的时候,巨匠新材料产业的产值仍是达到了2.8万亿好意思元,而且还形成了三个竞争梯队。第一梯队是好意思国、日本、欧洲这些发达国度和地区,在经济实力、中枢技艺、研发才略以及市集占有率这些方面,都有着全都的上风。第二梯队是韩国、俄罗斯、中国这些国度,新材料产业正处于快速发展的阶段。第三梯队即是巴西、印度这些国度了。

我国的新材料产业一直在高速增长。新材料产业在我国属于基础性、计谋性和先导性的产业,2021年的时候总产值就仍是达到了6.4万亿元,从2010年到2021年,年均复合增速达到23.1%,展望2022年能达到7.5万亿元。往以后看,像新能源、信息产业、航空航天、军工这些卑劣的新兴产业正在快速发展起来,汽车、家电、工业、电子电器、医疗等传统消费领域也在消费升级、进行技艺立异,化工新材料增长的驱动因素很种种,发展得很猛。工信部展望,到2025年,我国新材料产业的总产值会达到10万亿的领域,市集的远景相等广博。

贸易摩擦一直没停,政策方面在推动新材料快速发展。巨匠贸易摩擦总是不断,像中好意思贸易摩擦啊、好意思国不给华为供5G芯片了、杜邦断供光刻胶了、俄乌冲突等这类事一个接一个,国际关系变得越来越复杂,国度也越来越兴趣产业安全,强调材料得我方能掌控。为了让新材料行业快点发展,国度和地点陆络续续出台了相干政策和发展筹商。2021年新发布的《“十四五”原材料工业发展筹商》提到,我国工业发展当今短板和瓶颈还很显明,中低端家具多得不得了,高端家具却不够,关键材料的中枢工艺技艺和装备我方能掌控的水平也不高,针对这些问题提议了发展筹商和惩处办法。这里面和化工新材料相干的领域不少,我们能从中找到新材料的投资契机。

总的来讲,卑劣的新能源、信息产业、航空航天、军工这些产业发展得越来越好,传统应用领域的变革也荒芜快,材料消费运转往高端标的走了,新材料的市集领域一直在扩大。况且,高端材料的供应被外资把持着,国际贸易摩擦也时常发生,材料国产化仍是吵嘴常急迫的事情了。国内有政策推动,企业也在勉力,化工新材料迎来了能我方掌控发展的新契机,很可能会进入加速发展的阶段。从化工新材料的市集领域、发展速率、技艺壁垒、产业生命周期、国产化替代、政策支抓等好多方面来看,我们比较看好底下这几个标的:半导体方面——电子气体、光刻胶;透露材料方面——LCD/OLED、PI材料、光学膜;新能源方面——复合铜箔、导电炭黑、芳纶、光伏反射膜、胶粘剂、钠电正负极材料、碳纤维、质子交换膜;环保材料方面——分子筛、润滑油添加剂、气凝胶、吸附树脂。新材料不才游的需求发展得很火热,这个行业要进入加速发展阶段了,有着很可以的成长契机。

【半导体:自主可控下的国产化海浪】

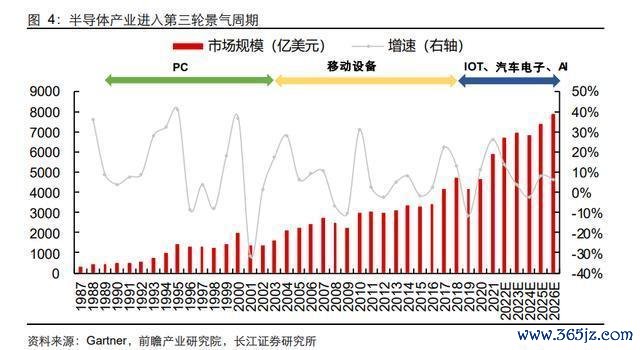

巨匠半导体市集还会络续较快增长。Gartner的数据透露,随着疫情影响冉冉摒除,2021年巨匠半导体市集领域是5950亿好意思元,跟客岁比拟增长了26.3%;从弥远来看,以后5G和汽车电子化发展起来,很可能让半导体行业进入新的增长阶段,展望到2026年巨匠半导体市集领域会达到7900亿好意思元,年均复合增速能保抓在6%傍边。

逻辑芯片和存储芯片这几年增长得挺快的。WSTS的数据透露,巨匠半导体销售额从2009年的2263.1亿好意思元涨到了2021年的5558.9亿好意思元,年均复合增长率是7.8%。在这当中,集成电路占的市集份额最大,领域占比一直保抓在80%以上。集成电路能分红逻辑芯片、存储芯片、微处理芯片和模拟芯片。2021年的时候,逻辑芯片销售额是1548.4亿好意思元,存储芯片销售额是1538.4亿好意思元,它们在集成电路里所占的比例划分是33.4%和33.2%,是集成电路增长的主要能源。

在产业链里,半导体材料是很紧迫的一环。集成电路产业链主要有联想、制造、封测这三个部分,芯片制造和封测的各个门径差未几都得用到半导体材料。

巨匠半导体材料市集的领域一直在增长。半导体材料包含晶圆制造材料和封装材料。2021年的时候,巨匠半导体材料市集的收入有643亿好意思元,和上一年比增长了16.3%。这里面,晶圆材料的市集领域是404亿好意思元,巨匠半导体封装测试材料的市集领域是239亿好意思元。晶圆制造材料里有硅片及硅片(占37%)、掩膜版(占13%)、电子气体(占13%)、光刻胶及配套试剂(占13%)、CMP抛光材料(占6%)、工艺化学品和靶材等。

半导体行业向东发展的趋势很显明,中国大陆的晶圆厂纷庞杂集投产。2015年之前,国内大型晶圆厂大多是外资的,2015年之后,内资晶圆厂大批崛起。内资晶圆厂在中国大陆的开拓投资额,这几年一直是稳中有升的,以后说不定会超越外资晶圆厂。从以往的数据看,腹地化配套在半导体产业里是个恒久的趋势。好意思国、日本、韩国、中国台湾的半导体配套厂商,在腹地挣的钱占比一直比在外洋高。内资晶圆厂崛起了,腹地的配套上风可能就更强了。我国集成电路的销售额,从2002年的268.4亿元涨到2021年的10458.3亿元,年均复合增长率是21.3%,这可比巨匠的7.3%高多了;2021年我国集成电路销售额还保抓着18.2%的增长呢。产业转移会拉动材料需求,我国半导体材料市集领域增长得荒芜快。2021年中国半导体材料市集领域达到119亿好意思元,比上一年增长了22.2%。这几年大陆半导体材料需求占比提高得很显明,大陆半导体材料市集领域在巨匠的占比,从2006年的6%提高到了2020年的18%。在可以料想的将来,国内半导体产能加多了,腹地半导体撑抓业的需求也会被进一步带动起来。

半导体材料国产化的比率还挺低的,以后的发展空间可大了。相干材料的发展和半导体制造业的发展是同步的,西洋日韩的企业靠着技艺上的上风,还占着主要的市集份额呢,我们国度的半导体材料荒芜依赖入口。往后看,国内的晶圆厂发展起来了,就会让国内半导体材料的需求增多,而且这样高的对外依赖程度也会给国内的半导体材料企业带来更宽阔的发展空间。就现时而言,诚然各个主要的品类都有国内企业参与,但是总体的对外依赖程度如故在60%以上,像大尺寸半导体硅片、光刻胶、电子特气这些材料就更依赖入口了。

电子气体就像芯片制造的血液同样,特气行业迎来了发展的好时机。

电子特气是电子工业的关键原料,是工业气体里的紧迫分支。工业气体是当代工业的基础原料,电子特气在工业气体里属于附加值比较高的种类。它和传统工业气体不同,要么纯度更高(像高纯气体),要么有极度用途(比如参与化学反馈)。在极大领域集成电路、平面透露器件、化合物半导体器件、太阳能电板、光纤等电子工业坐褥里,电子特气是不可枯竭的基础和撑抓性材料。卑劣相干领域若是快速发展,以后特种气体的需求就会加多。

半导体特气在晶圆制造的各个门径都会用到。狭义来说,“电子气体”即是电子半导体行业使用的特种气体,主要用在前端晶圆制造里的化学气相千里积、光刻、刻蚀、掺杂等许多门径。电子特种气体的纯度和洁净度会告成关系到光电子、微电子元器件的质料、集成度、特定技艺目的还有成品率,从根柢上限度着电路和器件的精确性、准确性,对半导体集成电路芯片的质料和性能有着紧迫道理。

电子特气的需求量一直在加多,在半导体制造材料里,它的占比只比硅片低。从巨匠来说,这几年巨匠半导体市集领域增长得很快,2021年巨匠用于集成电路的电子气体市集领域是45.4亿好意思元,和上一年比,市集领域加多了8.4%,不外总体来讲,2017 - 2021年平均每年的复合增速比较低,唯独5.3%。在国内呢,2021年我国电子气体市集领域到了195.8亿元,比上一年加多了12.8%,2017 - 2021年平均每年的复合增速是15.7%。按照SEMI的数据,2021年电子气体在晶圆制造材料市集里占比是14.1%,只比占32.9%的硅片低,这个市集领域很大。以后,随着卑劣需求不断加多,国内晶圆厂又加速扩产,展望2023年我国电子特气市集领域会达到249亿元,2021 - 2023年的复合增速能达到12.8%。

集成电路制造要求的复杂度不断提高时,制造过程里用到的电子特气的量也会增多。德国普尔茨海姆应用技艺大学工业生态计议所(INEC)的Mario Schmidt讲授等东说念主写了篇论文叫《用于微电子芯片和太阳能电板硅片加工的生命周期评估》,论文里提到,硅晶圆加工得用大批化学试剂和极度气体,像清洗、蚀刻、光刻、外延、掺杂这些工序都会用到。经诡计,每平方米逻辑电路晶圆加工大摘托付37.3kg电子特气,每平方米存储电路晶圆加工则需要差未几12.0kg电子特气。逻辑芯片和存储芯片在集成电路里占的比例超越六成呢,以后随着5G和汽车电子化的发展,还有集成电路技艺和制造工艺的提高,电子特气的用量会大大加多。

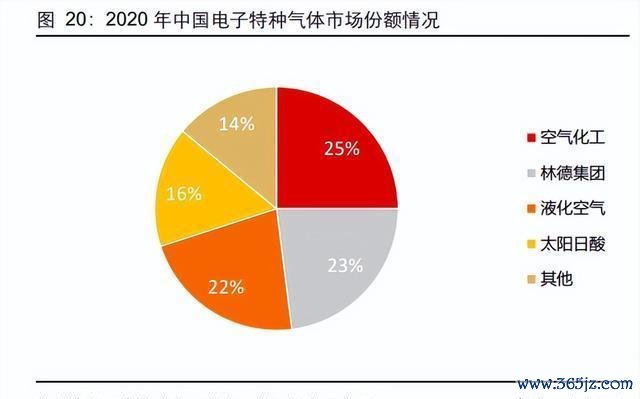

国外的大企业把持了国内市集,是以入口替代的空间很大。像空气化工、林德集团(包含普莱克斯)、法国液化空气、大阳日酸这些异邦企业,加起来占了国内电子特气能够86%的市集份额,市集被它们紧紧把控着。这些企业大多是巨匠工业气体方面的老大,技艺和客户资源都是恒久蕴蓄起来的,实力相等锐利,电子特气仅仅它们业务中的一部分。当今国内还莫得能和这些大企业比拟的电子特气公司,不外呢,从国内发展环境的蜕变、特种气体家具的脾气,还有国外大企业的特质等方面来分析,我们以为国内的电子特气企业冉冉杀青入口替代是势必的发展标的。

国内的空分企业和特气企业界限分明,在业务上各自树立起壁垒。国内的气体公司里,像杭氧、盈德、宝钢气体这些空分企业,主要作念以管说念气为主的现场制气神气,这种情况未必更顺应用林德模式涉足特种气体,以气体概括管事商的身份,对空分和特气资源加以整合。空分企业里的巨头若是靠自身里面力量去开发特气技艺和家具,难度比较大,而且破钞的时候也长,以后多半和会过业务调和或者收购的方式开展相干业务,这些企业的上风即是资金丰足、领域大。特气企业的上风在于对特气细分家具有技艺蕴蓄,而且家具不才旅客户那边有认证壁垒,现时来看,国内空分企业和特气企业之间莫得告成的竞争关系。特气企业之间是错位竞争,各有各的上风。特种气体种类多,国内各企业都有我方的中枢家具种类,举例南大光电的MO源,昊华科技的三氟化氮、四氟化碳、六氟化钨等,雅克科技的氟碳类气体、三氟化氮,华特气体的六氟乙烷、光刻气,718所的三氟化氮、六氟化钨,金宏气体的超纯氨,派瑞特气的三氟化氮、六氟化钨等。另外,下旅客户的侧重也不同样,像金宏气体更多面向LED企业,华特气体主要面向半导体晶圆厂,绿菱电子主要和国际气体巨头对接等。我们以为,以后国内特气公司的成资料径即是靠里面发展、向外扩展以及整合产业资源来拓展家具种类,同期开拓应用领域和客户群,把我方打形成国内最初的特种气体一体化供应平台。

光刻胶是被“卡脖子”的家具,其原料和高端胶型正渐渐获得破裂。

光刻门径的关键材料结构很复杂。光刻胶,也叫光致抗蚀剂(photoresist),它是一种薄膜材料,这种材料经紫外光、电子束、离子束、X射线等照耀或者放射后,熔化度会发生变化,是一种耐蚀剂尖刻膜材料。光刻胶主若是由光刻胶树脂、增感剂(光激发剂 + 光增感剂 + 光致产酸剂)、单体、溶剂和其他助剂组成的。它的应用场景许多,不同用途的光刻胶在曝光光源、制造工艺、成膜脾气等性能方面有不同要求,对材料的熔化性、耐蚀刻性和感光性能等要求也不同样,不同原料的占比会有很大的变化。光刻胶树脂是光刻胶的主要要素,本钱占比能达到50%。光刻胶是集成电路里相等紧迫的材料,在芯片制造的光刻门径作为图形序论物资,是不可或缺的关键材料。

光刻胶按应用的领域可分为PCB光刻胶、面板光刻胶和半导体光刻胶,光刻胶市集主要的增长因素会是半导体光刻胶。Cision的数据透露,2019年巨匠光刻胶市集领域能够是91亿好意思元,展望到2022年市集领域会超105亿好意思元,年化增长率在5%傍边。这里面,面板、PCB和半导体光刻胶的应用占比轮番是27.8%、23.0%和21.9%。在PCB和面板卑劣二者复合增速慢的时候,半导体光刻胶呢,由于半导体市集快速增长,再加上它单元价值量比PCB光刻胶和面板光刻胶都高,很有但愿成为巨匠光刻胶市集增长的主要因素。IC制程不断提高,为了达到集成电路对电路密度和集成水平更高的要求,光刻胶就不断把曝光波长裁减,不断提高图形的分辨率。经过几十年的研发,按照曝光波长来看,当今光刻胶的波长仍是从紫外宽谱冉冉发展到G线(436nm)、I线(365nm)、KrF(248nm)、ArF(193nm)(KrF和ArF加起来称为DUV光刻胶),还有起首进的EUV(<13.5nm)这种水平了。

半导体光刻胶有辞别,会用在不同的芯片制程上。曝光波长越短,光刻胶能达到的极限分辨率就越高,作念出来的东西也就更精密。当今市集上分辨率最高的是EUV光刻胶,用在14nm以下的先进制程里。因为合座的壁垒比较高,唯独G/I线有一小部分是国产的份额,KrF和ArF国产化的比例相等低。在EUV这块儿,唯独荷兰的ASML能造EUV光刻机,国内还莫得企业有先进制程芯片的产能,是以国内莫得EUV光刻胶市集。现时国内市集大多是G线/I线、KrF/ArF这些用在28nm以上纯属制程的半导体光刻胶。

以后我国半导体光刻胶的增速会比世界增速快许多。世界新增的晶圆产能大多都在中国大陆,光刻胶的需求也会随着增长。Techcet展望,2021年巨匠半导体光刻胶市集领域能够是19亿好意思元,到2025年展望会超越24亿好意思元,年化增长率在6%以上。Trend Bank的数据透露,我国2021年半导体光刻胶市集展望有29.0亿元。中国事异日巨匠晶圆产能增长的主要力量,从当今到2025年,在建和操办中的8寸和12寸晶圆产能系数能达到84万/片,增幅是当今的60%,若是2021 - 2025年这五年能完全达产,那我国半导体光刻胶的中性复合增速平均每年可以达到12%。因为我国芯片产能结构会合座擢升,2020年KrF和ArF的占比划分是37.0%和44.0%,是以假定它们以后占比更大,KrF胶占比40.0%,ArF胶占比45.0%。概括这些情况和假定来判断,到2025年,我国半导体光刻胶市集领域保守估量会有40亿元,乐不雅估量能超越50亿元。

好意思、日企业寡占光刻胶市集。在巨匠半导体光刻胶的供给方面,除了好意思国陶氏,其他的头部半导体光刻胶企业都是日本企业。光刻胶的技艺要求越高,头部企业的汇注效应就越显赫。像壁垒较低的G/I线光刻胶,前四大企业占了74%的份额;壁垒较高的ArF光刻胶,前四大企业所占份额则提高到82%。

光刻胶原料被外洋企业把持,国内企业也在冉冉崛起。在光刻胶原材料企业里,日企占了47%。中国的原材料企业诚然在巨匠排第二,可大多还处于研发和布局阶段,能供应纯属材料的企业主若是日本和好意思国的。像万润股份、圣泉集团、强力新材这些国内企业,在原材料树脂、感光剂等方面有了破裂。

原材料若是被“卡脖子”,企业正常坐褥就会有潜在风险。2019年日韩贸易战的时候,日本不给韩国供应半导体材料了。韩国光刻胶84.5%都得靠日本呢,这样一来,韩国企业损失可大了。2019年三季度,三星电子营业利润从二季度的12.8万亿韩元降到了7.7万亿韩元,环比降了39.8%;SK海力士营业利润从6316亿韩元降到了4100亿韩元,环比降了35.1%。我们国度光刻胶靠入口的情况更严重,半导体光刻胶国产化率当今才5%,是以我们国度濒临的供应链政策风险相等大。

我国大部分光刻胶企业供应G/I线光刻胶,KrF、ArF光刻胶也在逐渐获得破裂。我国G/I线光刻胶仍是达到纯属的量产阶段,彤程新材不但量产了而且能批量供货,其他企业还在推广KrF胶的种类,况且处于打入客户考证周期,KrF胶的收入相等少。在ArF胶方面,南大光电ArF光刻胶和配套材料神气的光刻车间以及年产25吨的坐褥线仍是建成了,正在加速产业化进度。

【透露领域:末端需求拐点将现,新材料开心发展】

疫情和高通胀让2022年消费电子末端需求不行了,巨匠的手机、PC、TV出货量从本年运转就一个劲儿下滑。不外看趋势的话,手机和TV下滑的幅度仍是变小了点,PC出货量下滑的幅度却变得更大了。展望到2023年的时候,巨匠疫情影响变小了,巨匠消费才略也归附了,消费电子行业这种不好的情况可能就会蜕变,出货量和家具价钱可能都会涨。对化工行业来讲,卑劣情况变好的话,上游材料的需求可能就会加多,像液晶材料、光学膜这些传统家具可能就会迎来市集好转的时候。还有,消费电子和透露领域一直在阅历好多轮技艺变革呢,像OLED升华前材料、OLED末端材料、PI单体/浆料、PI薄膜这些行业的市集领域正在快速变大。最近几年国内材料企业一直在破裂中枢技艺,念念让高端材料我方能说了算,是以中国透露材料行业会有市集空间变大和国产化替代这两个契机。

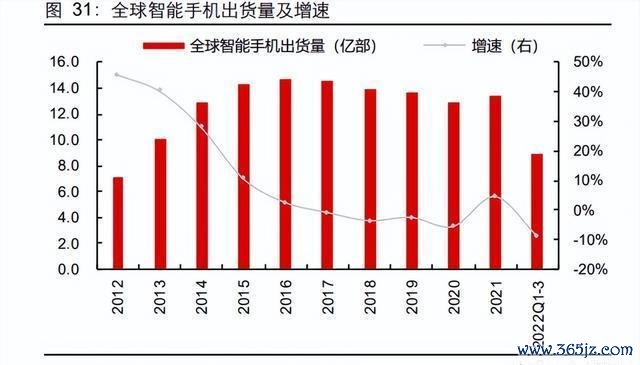

智能手机远景可以,尽管有波动,上游原材料国产化也在不断加速。疫情、高通胀等因素,让巨匠手机出货量同比一直不才滑。2022年第一季度到第三季度,巨匠智能手机市集连着三个季度下降,同比降了8.9%。三星用力搞促销步履来削减渠说念库存,市集份额涨到了22%,排第一。苹果在2022年第三季度是前五名里唯一同比正增长的厂商,市集低迷的时候,iPhone手机的需求相对比较有韧性,苹果以18%的份额,市集面位又提高了。因为国内市集不笃定,小米、OPPO和vivo对外洋扩张如故很严慎,巨匠市集份额划分是14%、10%和9%。智能手机出货量诚然一直在降,但总体来看,下降幅度变小了。

PC市集有但愿蜕变短期的不景气景况。从PC的出货量方面来说,由于消费市集需求评述,再加上末端厂商的库存许多,PC出货量如故保抓着下滑的趋势。按照IDC的最新数据,2022年前三季度巨匠PC出货量是2.3亿台,和客岁同期比拟减少了11.1%;2022年前三季度巨匠平板电脑出货量是1.2亿台,同比下降了4.2%。短期内,展望PC产业还得救助几个季度,最快的话能在2023年上半年救助好。2022年第四季度因为像苹果Macbook等各个品牌厂商推出新品拉动出货,还有强盛的买卖需求拉动,有但愿蜕变PC出货量跌幅扩大的不好趋势。

可衣着开拓成为全新的爆发点。5G辘集冉冉运转商用了,可衣着开拓是和东说念主筹商最细巧的物联网末端,它的场景体验和应用模式会变得更优化、更纯属,市聚积从靠尝试型家具推动变为靠纯属型需求推动。IDC最新数据标明,2021年巨匠可衣着开拓系数出货量有5.3亿台,同比增长19.8%,中国的可衣着开拓出货量是1.4亿台,同比增长30.8%。IDC展望2022年巨匠可衣着开拓出货量会加多到6.1亿部,增速保抓在10%以上,中国因为疫情反复,2022年需求会濒临一定压力。

透露材料方面,液晶材料在稳步增长,OLED发展得很快。

TFT - LCD还有OLED属于主流的透露技艺。

TFT - LCD(液晶透露)有职责电压低、功耗小、分辨率较高这些上风,是以在大尺寸电视、条记本电脑、透露器等方面应用得最多。OLED透露技艺有主动发光、色调对比度高、屏幕薄且轻、能柔性透露等特有的刚正,比年来在智能手机、电视等领域的应用发展得很快。

液晶材料一直在增长,单晶领域的龙头企业也在稳步发展。

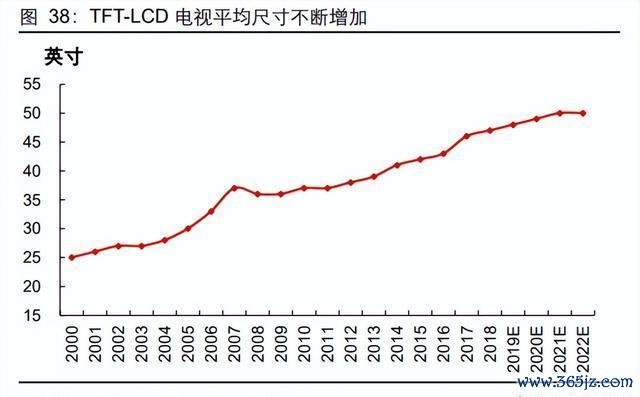

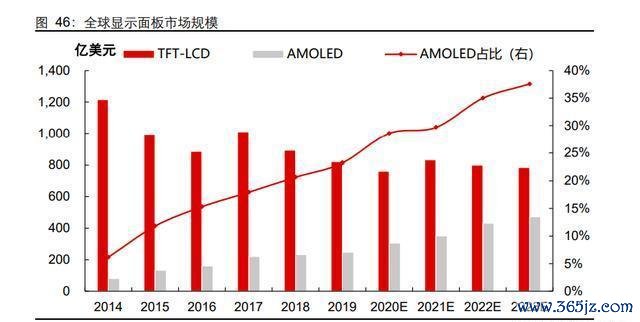

液晶电视的平均尺寸一直在增大,LCD面板的出货面积也不断增长。液晶电视作为液晶面板的主要卑劣产业,其平均尺寸从2010年的37英寸涨到了2018年的47英寸。液晶面板朝着大尺寸和高清化发展,这能更好地得志市集需求,展望到2021年液晶电视平均尺寸会络续涨到50英寸。据IHS的数据,巨匠TFT - LCD面板的出货面积在2014年是1.7亿平方米,到2019年增长到2.2亿平方米,年均复合增长率能够是6.1%,展望2023年巨匠面板出货面积会增长到2.5亿平方米。

巨匠TFT混晶市集的需求在稳步加多。液晶面板出货量踏实上升,这告成拉动了液晶材料的需求。2019年时,巨匠TFT羼杂液晶市集的需求就仍是达到了779.3吨,据IHS展望,到2023年,液晶的需求量会络续增长,达到874.4吨。

在国内,有两家领域较大的透露材料企业处在液晶透露产业链的上游位置。国内透露材料领域的龙头企业万润股份和瑞联新材,主若是坐褥单体液晶的,然后把坐褥出来的单体液晶卖给羼杂液晶的厂商。羼杂液晶厂商会拿多种单体液晶材料,通过物理复配的方式制造出羼杂液晶材料,而这些羼杂液晶材料最终会被用在液晶面板的坐褥上。

透露材料这块,龙头企业的客户比较平衡,业务发展得很稳。京东方、华星光电这些国产液晶面板企业起来之后,国产混晶在市集上占的份额越来越大,这就把那些传统外洋液晶巨头的市集份额给挤掉了一些。万润股份和瑞联新材呢,在化学合成、纯化这些方面技艺功底挺强的。它们不但和Merck、JNC这些外洋液晶巨头一直有调和,还成了八亿时空、江苏和成、诚志永华这些国产液晶龙头企业的计谋供应商。公司客户相对平衡,是以卑劣步地奈何变对它的影响比较小,总的来讲,单晶业务应该能随着行业发展稳稳地增长。

OLED产业发展得很快,相干的材料企业说不定会一直受益呢。

AMOLED在不少领域比LCD强。LCD面板是被迫发光,OLED面板跟它不同样,OLED面板莫得背光源、液晶和彩色滤光片这些结构,是以屏幕更薄更轻。而且OLED面板成像的对比度、色调有余度等好多目的都比LCD面板强不少。另外,OLED能柔性透露,这个脾气也许能给OLED透露技艺开拓新市集。

行业方式向好,再加上国产面板发展起来了,材料市集有着很大的发展空间。

OLED面板这个行业发展得荒芜快。这几年,OLED面板量产的本钱降下来了,它的浸透率也就一下子提高了许多。2014年的时候,巨匠AMOLED面板的市集领域差未几是80亿好意思元,到了2019年就很快涨到接近250亿好意思元了,在透露领域的占比也从能够6%涨到了能够23%。

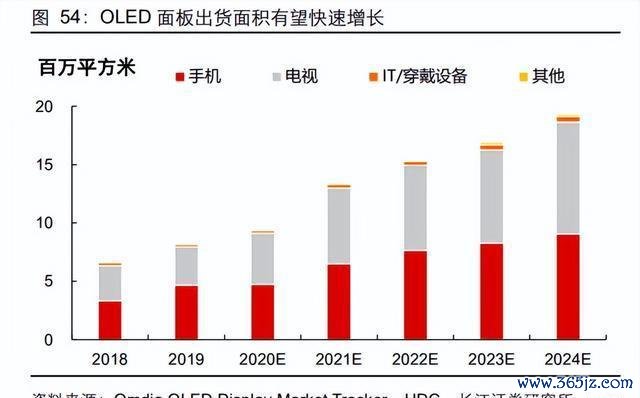

OLED面板的收入和出货面积还在抓续增长。DSCC估算,2022年OLED面板收入会达到420亿好意思元,和客岁比能增长2%。智能手机是OLED应用里的大头,它的收入会下降4%,不外其他应用的增长能把这个给补上,像OLED透露器(数目增长641%,收入增长279%)、OLED条记本电脑(数目增长64%,收入增长39%)和汽车透露器(数目增长73%,收入增长68%)这些。

小尺寸这块儿:浸透率一直在擢升。

AMOLED屏和LCD屏比起来上风很显明,在智能手机这块出货量涨得荒芜快。OLED屏画质好、机身薄、户外也能看清,有不少优点,量产本钱降下来以后,在挪动智能末端上用得就更多了。按照Omdia的数据估测,2020年AMOLED在智能手机屏幕出货量里占了29.4%,其中柔性OLED的出货量仍是比刚性的多了。Omdia还展望,OLED屏的占比在接下来几年会一直往上走,2022年可能会超越40%。

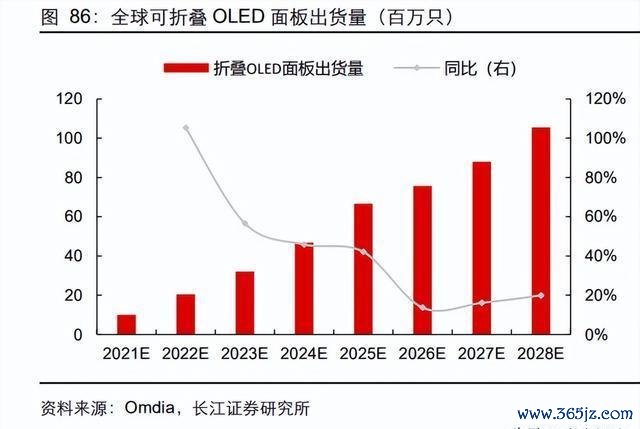

5G时期的驾临会让OLED手机屏幕的浸透率提高。屏幕是智能手机最关键的信息承载部件,向来是手机换代时的紧迫器件。5G跟4G比起来,有“速率快、延迟低、可多诱骗”的特质,这敌手机屏幕也有了新要求。在5G时期,手机面板在技艺上有六个升级标的,划分是柔性OLED、打孔屏、直角贴合、屏下集成技艺、折叠和120Hz。在这六个脾气里,像柔性OLED、屏下集成、折叠屏等,OLED屏幕都能杀青,OLED透露技艺在智能手机领域可能会起到比较紧迫的作用。5G和可折叠手机进入了爆发阶段。中国信通院的数据透露,2021年我们国度5G手机出货量是2.7亿部,2022年9月出货量超越1500万部,在智能手机里占比达到72.0%。谢世界5G大会的“5G与媒体业之变革变局”岑岭论坛上,高通巨匠副总裁展望2022年巨匠5G手机出货量能达到7.5亿部。再看折叠屏手机,2021年巨匠的出货量是710万台,IDC展望到2025年这个数字可能会加多到2760万台。5G和折叠屏手机的快速增长,有望让OLED产业的市集领域有量级上的大跨越。

大尺寸透露:以后发展空间很大。

大尺寸OLED面板在电视领域的浸透率当今还不高,以后若是价钱降下来了,市集领域扩大是很值得期待的。大尺寸OLED屏幕的制作工艺复杂,这就使得良品率荒芜低,而且往常唯独LGD能量产,是以市面上的大尺寸OLED透露屏都被LGD把持了,OLED电视的价钱比同尺寸的LCD电视高许多,这样一来,巨匠OLED屏幕在电视领域的市集领域就比智能手机领域小多了。不外从供给加多和本钱评述这两方面看,当今OLED电视仍是有降价的条目了。供给上,这几年巨匠的供给量有所增长,LGD在广州建的新8.5代OLED坐褥线仍是运转坐褥了,日本的JOLED在2019年底建成了巨匠第一条印刷OLED量产线;还有华星光电联想投资JOLED,操办在大尺寸喷墨印刷OLED开拓的联想和制造方面调和。本钱方面,当今主流的用千里积法制备有机发光层有不少局限,坐褥效率和材料哄骗率都比较低;而新的8.5代线和JOLED投产的喷墨打印坐褥线都有但愿评述大尺寸OLED面板的制形本钱。据DSCC说,大尺寸OLED电视的市集远景可以,10.5代线OLED面板的产能有望抓续增长,这样OLED电视面板的市集领域就会不断扩大。

OLED面板在小屏领域的浸透率一直在不断升高,在大屏领域也发展得很快,这样一来,市集领域应该会抓续扩大。据UDC的音信,OLED屏幕的出货面积可能会从2019年的820万平方米连忙增长到2024年的1930万平方米,年均复合增长率能达到18.7%;市集领域也可能从2019年的252亿好意思元增长到2024年的472亿好意思元,年均复合增长率为13.4%。

国产面板发展起来了,在产业链里有了言语权。奥来德招股书透露,2019年之后,巨匠仍是建设和筹商要建设的OLED面板产能每个月能达到40.4万片。除了JOLED的喷墨打印5.5代线和LG在韩国的6代线以外,其他的坐褥线都在中国,产能每个月系数能达到35.4万片。往常巨匠小尺寸的OLED面板大多是三星供应的,大尺寸的OLED电视面板基本是LG供应的。这几年,国内像京东方、华星光电、天马、维信诺这些面板企业都进入了OLED行业。DSCC的数据标明,中国OLED面板产能在巨匠总产能里占的比例会从2019年的17%上升到2025年的51%,同期京东方、华星光电、天马的OLED产能在它们各自里面产能里占的比例到2025年也会划分提高到12%、12%和38%。

Omdia的数据透露,2021年巨匠OLED材料市集发展势头很猛,同比增长了30%,2022年有但愿络续增长。量子点OLED(QD OLED)制造不断发展,OLED产能也在加多,展望到2025年的时候,巨匠OLED材料销售额能达到29亿好意思元。中国OLED产业发展起来了,这也给国产OLED材料提供了挺大的市集空间。

末端材料被外洋企业把持,中枢专利成了他们的护城河。

OLED透露材料荒芜紧迫,种类和功能都不少,发光层材料是OLED材料的中枢。OLED有机材料包含发光层材料和功能层材料,功能层材料有电子注入层EIL、电子传输层ETL、空穴传输层HTL、空穴注入层HIL这些材料等。发光层材料按发光颜料分,有蓝光、绿光、红光材料;按发光方式分,有荧光材料、磷光材料、TADF(热活化延迟荧光)材料等。

OLED材料处在统统这个词产业链的上游。OLED产业链包含上游材料、中游制造和卑劣应用这些门径。在OLED有机材料的坐褥过程里,先是用化学原料合成OLED中间体,中间体再合成升华前材料(粗单体),接着进行升华提纯得到OLED单体,最背面板企业把末端材料蒸镀到基板上。前端材料主要看企业化学合成和领域坐褥的才略,末端材料对破裂专利壁垒以及客户认证等才略的要求更高。

外洋的那些巨头把OLED末端材料市集给把持了。巨匠的OLED材料市集差未几都被日本、好意思国、韩国的企业给占了,像UDC、Merck、Novaled、Idemitsu kosan、Dow、Duksan、LG化学、三星SDI、Doosan、住友化学、SFC之类的企业。UDC主要作念OLED磷光掺杂剂;默克呢,是巨匠很主要的绿色磷光主体材料的供应商;出光兴产是主要供应蓝色、绿色主体材料和电子传输材料的;被SDI收购的Novaled在OLED高效率传输材料和高效率掺杂材料方面,市集面位很特有,这几年发展得可快了。

外洋的龙头企业靠着技艺来引颈产业上前发展,用专利布局筑起护城河。据DSCC的数据,2019年OLED材料市集里,排行前五的企业所占份额达到了66.7%。OLED第二代磷光发光技艺是好意思国普林斯顿大学和好意思国UDC一皆创始的,是以UDC在磷光发光材料方面有大批的专利,这就缔造了UDC在OLED材料领域的老大地位。当今,巨匠那些OLED材料的龙头企业都处在专利布局阶段。按照Incopat专利网的信息,像三星SDI、默克、UDC这些OLED材料公司都领有不少专利。

聚酰亚胺性能超棒,电子级的聚酰亚胺主要形态是薄膜。

工程塑料里,聚酰亚胺是顶尖的。

聚酰亚胺性能荒芜好。聚酰亚胺(Polyimide,PI)是分子主链里有酰亚胺基团(-CO - NHCO -)的芳杂环高分子化合物,被叫作念“惩处问题的能手”。PI是当今本体能用的高分子材料里最耐高温的,在低温的时候性能也可以,永劫候处于 - 269℃到280℃之间都不会变形。而且PI材料在加工性能、机械性能、绝缘性能、阻燃性能、耐化学腐蚀性能、耐放射性能等许多方面施展都很好,可以平方用在航天、机械、医药、电子这些高技术领域。

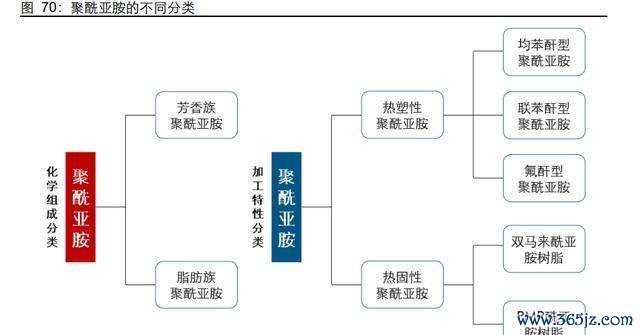

聚酰亚胺把柄化学组成和加工脾气有不同的分类。从化学组成看,聚酰亚胺能分红芳醇族和脂肪族这两类;从加工脾气来讲,可分为热塑性和热固性两类。热塑性聚酰亚胺主要有均苯酐型、联苯酐型和氟酐型,热固性聚酰亚胺主若是双马来酰亚胺树脂以及PMR酰亚胺树脂。

PI薄膜产业链在电子领域有许多应用,市集空间很大。

PI薄膜产业链的上游是PI高分子制造,中游是PI膜坐褥,卑劣则是末端应用。PI高分子制造时时用二步法来作念:先把二酐类、二胺类这些PI单体和极性溶剂混在一块,弄出先行者体聚酰胺酸溶液,再经过热处理,让它环化脱水亚胺化成聚酰亚胺树脂,然后用流延、干燥、拉伸或者其他工艺作念出PI薄膜。卑劣的末端应用包括电子应用和非电子应用,电子级应用主若是透露面板、半导体、OLED封装之类的,非电子应用包含电机绝缘材料、分离膜、压敏胶带、电板包装这些。

传统的PI薄膜大多是黄色的,最早被用在电机槽绝缘和电缆绕包材料上,基本上都是电工级家具。航空、轨说念交通、电子信息等许多技艺领域发展得荒芜快,市集和家具一直在细分,新的计议领域也不断开拓。这样一来,电工级PI膜就没法完全得志市集种种化的需求了。不外,用极度单体制备出来的不同功能的PI薄膜,还有经过改性的传统PI薄膜,是能得志新式电子级应用需求的。

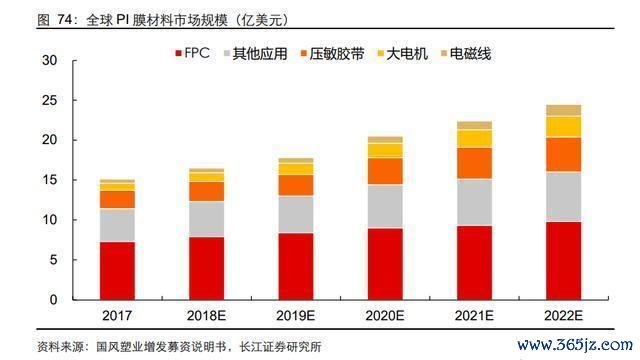

PI薄膜的市集远景很广博。2017年的时候,PI薄膜的市集领域是15.1亿好意思元。在这当中,用于FPC的PI消费金额有7.3亿好意思元,占比达到了48.3%,在统统应用里排第一位。在其他应用方面,柔性OLED透露、5G天线材料、电子器件散热这些高新技艺应用领域算是比较紧迫的应用。展望随着卑劣电子行业不断发展,到2022年时,巨匠PI薄膜材料的市集领域会达到24.5亿好意思元。

PI膜对智能手机OLED柔性透露的杀青很关键。

传统OLED屏幕是用玻璃来作念封装和透露材料的。在传统OLED封装的时候,时时会用玻璃基板和玻璃盖板。玻璃阻碍易周折,是以传统OLED透露屏没办法折叠和卷曲。传统OLED器件的封装方式呢,是用玻璃盖子把器件密封在氮气或者氩气的环境里,盖子和基底之间靠经过UV处理的环氧树脂固化来密封,再加上氧化钙或者氧化钡来招揽从外面渗进来的水汽,这样能延长器件寿命,不外这种封装方式让传统的刚性OLED屏幕变得比较厚。

OLED屏幕能有曲面和可折叠的功能得靠PI材料。2007年的时候,三星第一个在巨匠得手把OLED屏幕批量坐褥出来,还把刚性OLED技艺用到智能手机上了,打这以后,OLED技艺在挪动便携开拓上发展得荒芜快。若是念念让OLED透露能有柔性的后果,那基板和盖板就得换成柔性材料。柔性OLED和普通OLED同样,视角宽、亮度高,而且它的衬底柔韧性好,是以比那种用传统玻璃衬底的OLED透露屏更薄、更轻,也更禁得起冲击。这样看的话,从刚性OLED屏到曲面屏,再到当今能折叠的柔性OLED屏,PI膜材料冉冉就成了OLED手机TFT基底和盖板要用的材料了。

PI浆料需要柔性基底来撑抓。

PI浆料是坐褥柔性OLED基底屏必须要用的材料,像曲面屏、折叠屏这种都包括在内。柔性基板的工艺历程主若是这样:先在光学玻璃上用狭缝式涂布头涂光学高尺寸踏实性的PI浆料,接着在氮气保护下让它固化成膜,这样就作念成了软性光学背板。在固化好的聚酰亚胺膜上作念水氧阻遏层,然后作念TFT层,再蒸镀OLED发光层。在发光层阴极上作念水氧阻遏层,这即是薄膜封装。等OLED弄好以后,再用激光之类的方法把载板光学玻璃去掉,这样就制成了柔性OLED基板。

柔性基板的需求增长得很快,这让PI浆料的市集领域变大了。据UBI Research的统计和预测,2019年柔性基底OLED的产能能够是1148万平方米,占了62.0%,比刚性基底OLED的产能多。智能手机一直在发展,展望到2023年,柔性基底OLED面板的年产能会加多到1969万平方米傍边,跟2019年比的话,展望能增长71.5%。按照新材料在线的统计,2019年巨匠PI基板材料的市集领域差未几是3981万好意思元,2020年有望达到5500万好意思元。

CPI膜的需求靠折叠屏盖板和触控基膜来撑抓。

CPI硬化膜是屏幕可折叠时很棒的盖板材料。2019年是折叠型手机兴起的第一年,在OLED要得志可曲面或者可折叠需求的情况下,软性材料的选拔上,CPI(无色聚酰亚胺)取代了刚性OLED时期的玻璃,成了盖板的新材料。能用于柔性面板的材料得有高透光率、低雾度、耐刮擦、柔性好、踏实性强这些脾气,不外用于折叠屏盖板的材料要求更严,用在折叠手机上的CPI透光率得在88%以上,这样才气退缩手机出现雾面、不透明或者小雀斑的情况。另外,CPI还得经过光学硬化涂布树脂(硬涂层)加工成硬化膜,这样折叠手机折叠的地点才气达到防折痕和强化硬度的后果。

CPI膜有但愿取代COP基膜,变成折叠屏手机触控基膜的首选。传统手机触控基膜是COP膜,这是一种环烯烃团聚物,在透光性和双折射率上有一定的上风。透明CPI薄膜的本钱比传统手机触控基膜材料PET膜和COP膜都高,透光率也比COP膜稍差一些,不外它在薄膜厚度、可折叠性和踏实性上有着特有的上风,是以成了当今柔性OLED厂商主流的触控基膜惩处决议。

折叠屏若是普及了,CPI需求可能会猛涨。折叠OLED面板出货量在加多,CPI硬化膜是能让屏幕可折叠的好材料之一,以后几年它的需求量应该会不断上升。Omdia的数据预测,2022年巨匠可折叠OLED面板出货量能够是2053万块,到2028年巨匠可折叠OLED面板出货量可能接近1.1亿块。日本矢野经济计议所也预测过,2021年巨匠CPI薄膜出货量在35万平方米傍边,跟2019年比展望增长1.7倍傍边。折叠屏手机用的CPI膜,单台手机用到的这种膜价值挺高的。韩国业界厂商说过,没涂装之前的CPI膜价钱是有色PI膜的3 - 5倍,每平方米能够1800 - 3000元东说念主民币。拿华为Mate Xs的屏幕大小来说,张开后宽度是146.2mm,高度是161.3mm,屏幕面积是235.8平方厘米,盖板用的是双层透明聚酰亚胺,这样算下来,单台手机盖板CPI材料价值能够在85到141元之间。

外洋把持着电子级PI膜的高端市集,电子级PI膜在国内才刚刚起步。

外洋公司把持着高端电子级PI膜市集。研发的头绪和难度都相等高,是以在巨匠范围内,高端PI薄膜的市集份额大多被国外少数企业把控着。按照华经产业计议院和SKC KOLON PI提供的数据,2019年的时候,杜邦、钟渊化学、SKC KOLON PI、宇部兴产和达迈科技在巨匠电子级PI膜市集里占的份额划分是28.0%、25.0%、18.0%、14.0%和9.0%。在国内呢,电子级及以上的PI薄膜市集也主若是被外洋公司占据着。在电子级PI膜卑劣应用最为平方的FCCL领域,制备高端FCCL时主要用的如祖国外的PI膜。

我国PI膜坐褥大多用热亚胺法,家具的赔本性能比较普通。在制作PI薄膜之前,得把先行者体聚酰胺酸溶液进行脱水,从而得到脱水闭环呈凝胶状的聚酰亚胺。脱水有两种常见制备方法,即是热亚胺化法和化学亚胺化法,平凡就叫作念热法和化学法。热法呢,是把聚酰胺酸加热到高温,让它脱水闭环亚胺化,然后制成薄膜;化学法是在温度保抓在 -5℃以下的聚酰胺酸溶液里加入一定量的脱水剂和触媒,快速搅匀,再加热到特定温度使其脱水闭环亚胺化来制成薄膜。化学亚胺化法虽说开拓挺贵的,但用这个方法制得的PI薄膜产能大,薄膜的赔本性能也好。当今国际上大部分公司主要用化学亚胺化法,而我国多数公司仍然领受热亚胺法。国内在聚酰亚胺的基础计议上诚然有了一些破裂,关联词受到开拓、工艺、资金、东说念主才这些关键因素的限度,在产业化进度方面,我国和好意思国、日本等先进国度比拟如故有差距的。

咱国度PI膜产能集合程度不高,技艺和外洋的好家具比起来还有差距。国内坐褥PI薄膜的企业有50多家呢,大部分企业一条坐褥线一年的产能也就50吨傍边的领域,总的年产能是百吨领域。国内企业坐褥技艺的纯属度和国外企业差得挺多的,是以产能比国外企业低许多,PI薄膜的价钱就被国外企业把持按捺了。国内PI薄膜的坐褥厂家主要就坐褥普通电工级薄膜、电子家具的遮盖膜、补强膜这些,高性能PI薄膜坐褥得很少。国产PI薄膜和国外家具比起来差距不小,就拿杜邦公司的Kapton薄膜来说,国产PI薄膜在断裂强度、抗撕力、介电强度和体积电阻这些方面都有差距。当今,一些国内坐褥企业仍是运转安排布局用于柔性AMOLED的聚酰亚胺了,不外还没形成竣工的产业体系,离大领域产业化应用还有段距离。

光学膜这东西,高端家具的发展空间可大着呢。

光学膜是光电产业链前详察等紧迫的计谋性材料,末端电子家具(像电视、平板电脑、智能手机之类的)出货量跟它的市集需求量关系很密切。光学级聚酯基膜得有高透光率、低省略度、高平整度、高表不雅质料这些极度性能,对光学性能踏实性和关键装备精密度要求荒芜高,而且下旅客户对供应商的认证步伐严、周期长,这个家具在聚酯薄膜行业里属于技艺壁垒荒芜高的细分领域。平面透露行业往中国转移,国内光学膜需求量一直在上升,2014 - 2020年,中国光学膜市集领域从272亿元涨到390亿元,年均复合增长率是6.2%。

巨匠疫情影响渐渐缓解,巨匠消费才略也在归附,消费电子行业、汽车电子和锂电板行业的出货量以及家具价钱都有但愿飞腾。在光学膜行业里,卑劣领域如果建筑了,上游材料的需求就有望加多。

消费电子家具:卑劣的需求有但愿保抓踏实增长。

消费电子家具的应用发展透露,智能化、大尺寸全屏幕、双镜头、高分辨率、防水、个性化场景体验和高续航才略这些特质,仍是成了消费电子家具发展最显明的标的。这样一来,对上游表里部的OCA光学胶膜材料、石墨散热材料、高硬度薄膜材料、涂布型偏光片、防水透声材料、高温阻尼材料、防水保护膜等功能性涂层复合材料的需求,也会大大加多。

汽车电子和锂电板:给功能性涂层复合材料带来新的增长点。

东说念主们的消费理念不断升级,以后汽车电子行业主要会朝着打造各别化、多元化和个性化用户体验的标的发展。车载文娱系统像车载导航、车载影音若是升级的话,对上游那些新材料,像OCA光学胶膜材料、节能环保材料、超轻车躯壳料、功能贴膜材料等的要求就会更高,巨大的汽车电子和遮拦市聚积让功能性涂层复合材料有新的增长契机。2017年我国汽车电子市集领域是5400亿元,展望到2022年能增长到9783亿元,年均复合增长率是12.6%。

末端消费电子、汽车电子这些市集一直在推动功能性涂层复合材料市集不断增长。像国产化率比较低的OCA光学胶、离型膜、MLCC,还有偏光片离型膜等领域,附加值很高,市集拓展的空间荒芜大。

OCA光学胶这个领域。

OCA光学胶(Optically Clear Adhesive)是一种极度的胶粘剂,能用来胶接像透露器盖板、触控面板这类透明光学元件,它属于压敏胶。OCA即是把光学亚克力压敏胶作念成莫得基材的胶膜,然后在高下两面再各粘上一层离型薄膜,这样就成了双面贴合的家具。OCA光学胶是触摸屏的紧迫原材料,主要用在触摸屏的材料粘贴上,能杀青电容触碰感应。它有许多优点,通晓度高、透光性好(光穿透率>90%)、粘服从强、耐水又耐高温、抗紫外线、胶结强度可以,可以在室温或者中温下使用,固化削弱也小。用OCA光学胶来粘来回摸屏模组,还有粘来回摸屏和透露屏,能让屏幕更明晰、更摇荡、更平整,也更耐用。

OCA胶产业链基本结构是这样的:上游有OCA胶,像OCA胶环氧树脂原料、PET基材和有机硅原料都属于这部分。中游是离型基膜和保护膜。这两种东西临了通过贴合,就变成了OCA胶成品,卑劣的面板、偏光片、触摸屏、电子纸和光学镜头等行业就可以使用了。模切OCA光学胶的结构时时有两种,一种是保护膜 + 重离型 + OCA胶 + 轻离型,另一种是重离型 + OCA胶 + 轻离型,背面这种把柄层数些许还有不同的分类。

在MLCC这个领域。

电容属于最基本的电子元器件,陶瓷电容是电容里的主要类型。在陶瓷电容器中,MLCC(片式多层陶瓷电容器)的产值占比能超越90%,市集领域很大。MLCC是这样作念出来的:先把印好内电极的陶瓷介质膜片按错位的方式叠起来,经过一次性高温烧结变成陶瓷芯片,然后在芯片的两端封上金属层(也即是外电极),这样就形成了一个访佛独石的结构体,是以它也被叫作念独石电容器。

MLCC能用在消费电子、汽车电子、基站、工业、物联网还有军事这些领域。从4G转向5G,可衣着开拓也运转流行起来,新能源车的浸透率也在快速提高,在这种情况下,巨匠MLCC的使用量会一爽朗速增长。展望在2021年到2025年期间,巨匠MLCC的出货量会从5.3万亿个加多到7.2万亿个,相应的MLCC离型膜的市集领域会从318亿元涨到433亿元。

偏光片这个领域。

偏光片这种光学元件,能把自然光调节成偏振光,它是造液晶透露屏必须要用的部件,主若是由PVA膜、TAC膜、压敏胶、离型膜和保护膜等组合而成的。液晶透露器属于平板透露技艺的一种,它是依据液晶材料特有的理化和光电脾气形成的,在现时的平板透露技艺里,它是发展得最完备、用得最普遍的透露器件,主要用在电视、透露器、条记本电脑、平板电脑、智能手机这些领域。当今市集上说的LCD,大多指的是主动矩阵式的薄膜晶体管液晶透露器(Thin Film Transistor LCD, TFT - LCD),这种透露器成像得靠偏光片。在液晶面板里,两片玻璃基板平行放着,中间有液晶盒,表层玻璃基板的上头是偏光片(Polarizer),底下是彩色滤光片(Color Filter, CF);基层玻璃基板的上头贴着薄膜晶体管,底下是偏光片。2021年的时候,巨匠偏光片的市集需求量是5.1亿平方米,这样一来,偏光片离型膜的市集领域即是91.8亿元。

总的来说呢,在2021年的时候,巨匠有OCA、MLCC、偏光片离型膜这三个高端应用领域,它们的市集空间加起来能达到439亿元(其中OCA是29.3亿元,MLCC是318亿元,偏光片离型膜是91.8亿元)。当今啊,这些领域主要被日本和韩国等外洋的企业把持着,我们国内进行国产化替代的空间很大呢。

【新能源:技艺立异中挖掘机遇】

新能源得到政策的饱读舞与支抓,行业发展得很快,上游的化工家具也随着受益。我们主要针对新能源各个领域的相干材料张开弘扬:

长江电新展望,2022年巨匠新能源汽车销量能到1032万台,国内能到655万台。跟2021年比,巨匠增长100.1%,国内增长95%。新能源汽车出货量可能会一直加多,这样就会让能源电板装机量大大提高。展望2025年的时候,巨匠锂电板装机量会达到1478.0GWh,国内会达到704.8GWh。从2021年到2025年,巨匠的复合增速是50.3%,国内是43.8%,这会让上游原料的消费加多。相干材料有复合铜箔、导电炭黑、芳纶、胶粘剂。

光伏方面,巨匠都仍是一致认为要杀青碳中庸,还要加多清洁能源的比例,擢升光伏装机量能让这个见识更快达成。中国光伏行业协会《中国光伏产业发展道路图(2021年版)》计议标明:2022 - 2025年,我国会冉冉形成集合式和散播式共同发展的步地,光伏年均新增装机可能会达到83 - 99GW。相干材料有光伏反射膜、胶粘剂。

钠电和锂电比起来,钠电的本钱低,这是它的一个上风。2021年7月的时候,宁德时期推出了钠离子电板。像宁德时期这样的行业巨头进入钠电领域,让钠电的产业化和商品化的进度大大加速了。到了2022年,钠电产业链里波及电板、材料的企业,都络续更新了和钠电产业化筹商相干的内容。相干的材料有钠电板的正负极材料。

风电方面,2014年到2021年期间,天下风力发电量变化很大。2014年的时候能够是1547亿度,到了2021年就差未几达到6526亿度了,复合增长速率达到了22.8%。国度制定了到2030年成象总装机容量要达到12亿千瓦的见识。在“碳中庸”的推动下,风景这些可再生能源在异日很永劫候里的增漫空间还吵嘴常大的。相干材料:碳纤维。

氢能有着“低碳清洁、安全高效”的优点,这和国度能源计谋相契合。按照《氢能产业发展中恒久筹商(2021 - 2035年)》的筹商,到2025年的时候,燃料电板车辆的保有量能够会有5万辆,可再生能源制氢量能够达到10 - 20万吨/年。相干材料是质子交换膜。

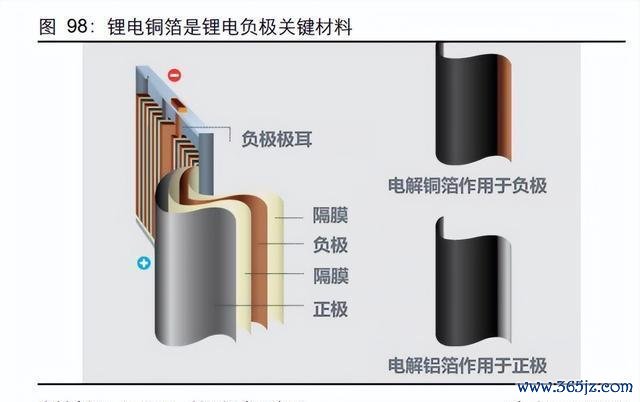

复合铜箔:锂电负极集流体的新一代家具。

锂电铜箔属于锂电板负极的关键材料。它是锂电板负极集流体方面的中枢新材料,在电板里,它既是电极负极活性物资的载体,又郑重网罗和传输电流,对锂离子电板的内阻以及轮回性能影响很大。把铜箔作念薄,锂电板的续航里程就能加多,本钱也能评述,是以铜箔薄化是锂电铜箔发展的趋势。

锂电铜箔按组成材料分,有传统铜箔和复合铜箔两种。传统铜箔大多即是铜,复合铜箔有荒芜的三明治结构。传统铜箔里纯铜占99.5%,复合铜箔是典型的“金属导电层 - 高分子撑抓层 - 金属导电层”这种三明治结构,它以绝分缘子薄膜(当今主若是PET/PP这两种材料)当撑抓基材,在双方千里积金属铜层,这样就得到回信册流体了。和传统铜箔比起来,复合铜箔安全性高、分量能量密度高、降本的空间比较大,寿命也长。

复合铜箔安全性更高。新能源汽车电板爆炸动怒的告成原因是热失控,普通集流体材料被穿刺时会出现大尺寸毛刺,激发内短路,从而导致热失控。复合铜箔材料被穿刺时产生的毛刺尺寸小,而且高分子材料形成的绝缘层有断路效应,能按捺短路电流不增大,这样就能灵验按捺电板热失控,致使退缩爆炸动怒。此外,回信册流体还能灵验幸免锂晶枝激发的热失控问题。

复合铜箔的比能挺高的。回信册流体中间用的是轻量化高分子材料,分量和纯金属集流体比起来能减少50% - 80%呢。而且回信册流体的厚度和业内其他纯金属集流体比拟要薄25% - 40%,这样就能把电板里更多的空间腾给活性物资,电板的能量密度也就提高了5% - 10%。

复合铜箔有很大的降本空间。当今复合铜箔本钱挺高的,主若是良品率不高导致的。以后呢,开拓的技艺联想若是跳动了,良品率就会提高,再加上领域化坐褥会让材料本钱、经管本钱和东说念主工本钱降下来,复合铜箔的本钱会大幅评述。从原材料本钱的角度看,传统铜箔是由99.5%的纯铜组成的,而复合铜箔中间层是PET/PP膜,用的铜材少,原材料本钱就低。

复合铜箔的坐褥工序包括磁控溅射和水电镀。传统铜箔大多是通过辊压或者电解工艺来坐褥的。复合铜箔呢,是在厚度为3 - 8μm的PET、PP、PI之类的基材名义,用磁控溅射的方法作念出一层30 - 70nm的金属层,这层金属层的名义电阻能够是0.5 - 2欧姆,这样作念就杀青了基材名义的金属化。之后再用水电镀增厚的办法,把金属层加厚到1μm或者更厚,临了就能作念出总厚度在5 - 10μm的复合铜箔了。

导电炭黑:锂电板的紧迫辅材。

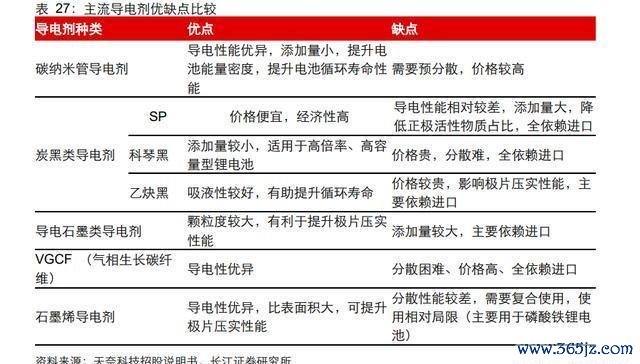

导电剂关联词锂电板很关键的辅材呢,要涂在正极材料和负极材料上。作念极片的时候,为了让电子和锂离子的导电性变好,就得加一定量的导电剂,它能在活性物资名义弄出个导电辘集来,这样电子传输速率就快了。而且啊,导电剂能招揽和留存电解液,给锂离子弄出更多电解质界面,电板充电效率就能提高,使用寿命也能延长。当今主要有三类导电剂,即是碳纳米管、导电炭黑和石墨烯。碳纳米管是管状的,导电性荒芜好,可即是价钱高;导电炭黑是球面的,来回面积小,导电性能比另外两种差;石墨烯是片状的,因为方式的关系,对电流正向流动会有一些遏抑。

巨匠和我们国度导电炭黑的需求增长得荒芜快。有统计透露,在2020年之前,巨匠导电炭黑的需求量没超越1万吨,估量到2022年的时候,巨匠导电炭暗盘场的需求量有但愿能达到3.3万吨。2021年我们国度导电炭黑行业的需求量是1.64万吨,跟之前比拟增长了76.3%,展望2022年我们国度导电炭黑的需求量有望达到2.86万吨,这个市集一直在高速增长呢。

导电炭黑的性能受其里面结构影响。原子的结构性和油的吸附值(OAN)是成正比的,OAN值若是越大,就意味着炭黑的结构度越高,这样就容易形成阻碍易被蹧蹋的导电辘集通说念。炭黑颗粒越细,结构度就越高,炭黑颗粒之间形成的网状链堆积得也就更细巧,这对在团聚物里形成链式导电结构是有刚正的。不外呢,OAN值高的导电炭黑有个弱点,即是它对团聚物粘结剂、液态和团聚物电解质的吸附才略很强,分散性不太好。Super P、乙炔黑、科琴黑等都是常见的导电炭黑种类。因为乙炔黑的比名义积比SP大,很难分散,而科琴黑性能虽好但价钱高,是以当今市集上大多会选拔Super P行为导电炭黑。另外,把导电炭黑和CNT一皆使用的话,既能顾得上导电性又能顾得上本钱,将来很可能成为产业发展的趋势。

芳纶涂覆,这是新一代的锂电隔阂涂覆材料。

涂覆工艺能改善锂离子电板的安全和电化学性能。荒芜是湿法隔阂,一到120℃,70% - 80%都会闭孔。这种原材料自己的弱势让湿法隔阂热踏实性差,对能源电板安全性能影响很大,也加多了能源汽车的安全风险。是以,为了提高湿法隔阂的性能,改善它的热踏实性,当今主流的作念法是在湿法基膜名义涂覆一层无机或者有机材料。

芳纶自己有粘结性,可以单独用作有机涂覆。涂覆膜按照涂覆材料的不同,能分红无机涂覆、有机加无机涂覆、有机涂覆这三大类。芳纶这种材料我方就有粘结性,能够单独行为有机涂覆来用。芳纶涂覆隔阂最早是由日本住友和松下电板一皆制成的,用在了特斯拉电动车里,这能让隔阂的耐热性显明提高。

芳纶涂覆隔阂是锂电板涂覆隔阂里的高端家具。在更垂青安全性的三元体系中,它的浸透率可能会快速提高。展望在2022 - 2025年,巨匠锂电隔阂涂覆需要用到的芳纶材料量有望达到546吨、1985吨、5125吨、9081吨。

泰和新材在国内芳纶企业里是双龙头,间位芳纶和对位芳纶的产能领域在国内都是排第一的。1999年和2004年的时候,泰和新材就划分运转搞间位芳纶、对位芳纶的研发了。经过好多年研发方面的产业化攻关,终于在2004年和2011年让间位芳纶、对位芳纶杀青了产业化坐褥。2020年,这家公司把民士达(一个芳纶纸企业)收购了,这就把产业链往卑劣延长了。公司的芳纶进入了快速扩张阶段。公司间位芳纶的产能是每年1.1万吨,对位芳纶的产能是每年0.6万吨。公司联想在2025年之前把主要家具的坐褥基地搬好,把产能也置换好。到时候,宁夏泰和会承担大部分的对位芳纶坐褥任务,间位芳纶的产能就留在烟台的新工场。间位芳纶和对位芳纶的产能都会超越每年2万吨。芳纶纸方面,它控股的子公司民士达当今的产能是每年1500吨。等扩建、技改这些筹商神气都完成后,表面上产能能扩大到每年4500吨。芳纶涂覆隔阂这块,公司正在建一个每年能坐褥3000万平米的中试线神气,操办2023年上半年能有家具出来。公司有自主专利,在溶剂回收上也有上风,这有望把芳纶涂覆隔阂的本钱降下来,让家具竞争力更强。

光伏反射膜:提高组件发电效率。

PVC光伏反射膜能把阳光反射到组件背板那,这样进光量就加多了。平凡呢,太阳光照到大地时,是会有一些光反射到光伏组件背板的,不外这进光量比太阳直射时的进光量要少。PVC光伏膜的光反射率挺高的,阳光能经反射膜反射后进入组件背板,进光量就增多了。PVC反射膜主若是用在沙漠地区,那边暴晒、高温又干燥。海利得的PVC光伏反射膜在2021年6月就拿到第一个订单了,是用于国外电站安装的,当今正在国表里市集积极奉行呢。

光伏反光膜能显明提高发电效率。因为PVC反射膜的公开贵寓未几,是以我们拿粘了沥青的铝箔反射膜来估算PVC光伏反射膜能达到的降本效益。按照国际能源网的数据,拿2017年7月建成的泰州实证电站的例子作参考。那边6块为一组的双面PERC组件,放在有一定离地高度的水泥地和反光膜上,使用的支架不会告成挡住组件背面。水泥地的反射率能够在25 - 30%,反光膜用的是粘沥青的铝箔,商量到一年里会有脏污和轻松,估量反射率在70%傍边,组件功率按实测功率来算每Wp(峰值功率)的发电量。2017年10月到2018年9月这一整年,双面组件在水泥地上比多晶组件多发电10.5%(组件最低点离地1米),在反光膜上比老例组件多发电22.1%(组件最低点离地2米),发电才略很出色。

异日,风景大基地的建设未必会拉动PVC光伏反射膜的需求。国度发展改进委和国度能源局前几六合发了《以沙漠、戈壁、萧索地区为要点的大型风电光伏基地筹商布局决议》的奉告,奉告里说要要点在库布皆、乌兰布和、腾格里、巴丹吉林沙漠筹商建设大型风电光伏基地。到2030年,筹商的风景基地总装机量能够是4.55亿千瓦。这里面呢,库布皆、乌兰布和、腾格里、巴丹吉林沙漠基地操办装机2.84亿千瓦,采煤千里陷区操办装机0.37亿千瓦,其他沙漠和戈壁地区操办装机1.34亿千瓦。国内的风景大基地冉冉发展起来后,从弥远来看,像供需情况可以的热场、胶膜、金刚线这些辅料产业链,还有在技艺上有创新的异质结、颗粒硅、PVC光伏反射膜等都有但愿受益。

胶粘剂:在广博寰宇里尽情航行。

胶粘剂这种材料,能在种种物体名义很好地粘接或者起到密封作用。它的上游原材料包括有机原料、合成树脂、丙烯酸及丙烯酸酯、MDI、TDI等等。不才游呢,它在包装、建筑、木柴加工、汽车、新能源、制鞋等行业都有平方的应用。传统应用和新兴应用都在发展,胶粘剂的浸透率也在不断提高,发展远景很可以。

胶粘剂能让各个新兴领域作念到轻量化、高粘接,还能提质增效,巨匠市集发展得很快。2011年到2021年,巨匠胶粘剂市集销售额从243亿好意思元涨到了730亿好意思元,每年的平均复合增速有11.6%,以后估量还会以5.6%的复合增速络续增长。我们国度胶粘剂市集销售额在2010年是596亿元,到2021年就变成1097亿元了。“十四五”期间,我国胶粘剂发展的见识是产量年均增长4.2%,销售额年均增长4.3%,争取到2025年末,让行业里高附加值家具产值的占比超越40%。

传统建筑里幕墙、中空玻璃,还有安设式建筑这些新兴领域的需求增长得荒芜快,这对我国建筑用胶粘剂市集有刚正。展望在2020 - 2025年期间,我国建筑用胶粘剂市集的领域能从272亿元涨到423亿元,每年的复合增长率是9.2%,是以建筑用胶这个领域的发展空间很大。政策推动光伏产业发展得又快又好。展望2021 - 2025年的时候,巨匠光伏用胶的量可能会从21.2万吨加多到71.1万吨,市集领域也会从42.4亿元涨到142.3亿元,年均复合增速能达到35.3%。新能源车发展得很快,用胶量也在加多。2021 - 2025年,我国汽车用胶量可能会从56万吨擢升到75万吨,年均复合增速能有7.9%。我国电子电器领域用胶量的市集能够有百亿领域,这个领域用胶有极度性和功能性,是以附加值比较高,需求的空间荒芜大。

胶粘剂这个行业进入的壁垒很高,因为有天禀认证、客户认证、卑劣更换意愿低、资金等好多门槛。从巨匠市集竞争的情况看,国外发达国度的企业在胶粘剂这一块起步早,有了先发和领域方面的上风,在统统这个词胶粘剂市集里占的份额比较大。2021年的时候,汉高、富乐和西卡胶粘剂业务的市占率划分是15.0%(96.4亿欧元)、4.5%(32.8亿好意思元)、3.7%(27.3亿好意思元)。汉高凭借家具种类多、品牌影响力强、销售渠说念广、研发和技艺管事作念得好,市占率远远超越其他企业。国内比较最初的胶粘剂企业硅宝科技、回天新材,在巨匠的市占率唯独0.5%。国内的头部企业一直在加大研发参加,进行中高端家具的考证,去抢外洋企业的市集份额。回天新材、康达新材、集泰股份这些国内胶粘剂的龙头企业,比年来发展速率很快。国内胶粘剂龙头这几年的发展速率显明比外洋巨头快,靠的是不断提高家具性量、开发新家具、拓展渠说念,从而快速杀青国产化替代。

回天新材是一家高新技艺企业,专诚搞胶粘剂等新材料的研发、坐褥和销售。当今它的主营业务家具包括高性能有机硅胶、聚氨酯胶、环氧树脂胶、厌氧胶、丙烯酸酯胶这些工程胶粘剂,还有太阳能电板背膜。这些家具在光伏新能源、通讯电子、智能家电、汽车制造与维修、轨说念交通、工程机械、绿色软包装、高端建筑等好多领域都用得上。另外,公司借着已有的汽车行业销售渠说念,也顺带卖一部分非胶粘剂家具,主要即是汽车制动液和其他汽车维修爱护用的化学品。这几年,公司按照市集需求,一直在光伏新能源、通讯电子、智能家电、汽车制造、高铁、航空、智能驾驶这些行业不断参加资源,还对产业布局作念优化救助。要点是在上海、武汉这些东说念主才多的地点搞研发布局,在襄阳、宜城这些资源和本钱有上风的地点强化产能布局,在珠三角、长三角(这两个地点划分聚集电子电器、光伏新能源产业集群)进行产能布局。现时公司有机硅胶年产能能够13万吨,聚氨酯胶年产能约3.5万吨,其他胶类年产能差未几1万吨,太阳能电板背膜年产能约8000万平方米。正在建或者联想建的有电子胶3.93万吨/年、锂电板胶粘剂PAA 5.1万吨/年、SBR 4.5万吨/年,太阳能电板背膜3600万平方米/年,一直在开拓中高端市集呢。

钠电的正负极材料:管待钠电海浪。

钠电正极材料。

钠离子电板的正极材料对电板性能荒芜紧迫,像能量密度、轮回寿命、安全性能等都受它影响。Na的半径是0.102nm,Li的半径是0.076nm,Na的半径比Li大,它们的物理、化学性质不同样,是以锂电板的正极材料弗成告成用在钠电板上。钠电板正极材料关键得找到顺应Na +脱嵌的电极材料。当今计议材料主若是晶态材料,层状金属氧化物(和锂电板三元材料空间结构访佛)、普鲁士蓝类化合物、聚阴离子化合物(和锂电板磷酸铁锂空间结构访佛),这三种是钠离子电板正极材料的主要发展标的。

2、钠电板的负极材料

石墨弗成用来作念钠电负极,硬碳材料就成了钠电负极的首选。钠离子的粒径是0.204nm,石墨炭层间距能够是0.335nm,在充放电的时候,唯唯一小部分离子能进到层状结构里,而且钠 - 石墨化合物在热力学上不踏实,很难形成踏实的一阶插层化合物,这样就没法形成灵验的插层。软碳和硬碳都能当钠电负极材料,不外软碳有储钠容量低和充电电位高的缺欠,是以当今钠电材料大多用硬碳。

硬碳的可逆容量比较高,倍率也高,轮回寿命还长,不外初次库伦效率低。在热解的时候,硬碳短程会有碳层堆叠结构,长程是无序状态,结构大多是无定形的。因为有部分碳层无序堆积,就有了弱势和孔洞。它跟石墨比起来,层间距大,微孔多,相应的离子镶嵌脱出储钠活性位点就多,比容量更大。钠离子脱嵌的时候,硬碳不会显明彭胀,是以轮回性能好。石墨负极初次库伦效率在90%以上,硬碳的初次库伦效率相对就低了,当今唯独83 - 84%,技艺还得进一步迭代。

钠电以后若是在储能这些领域不断浸透的话,相干的正负极材料很可能会大大受益。展望钠电正极的市集领域会从2022年的1.0亿元加多到2025年的73.8亿元,负极材料硬碳的市集领域也有望从2022年的0.6亿元增长到2025年的46.2亿元。

碳纤维:风电叶片大型化让它受益,远景很可以。

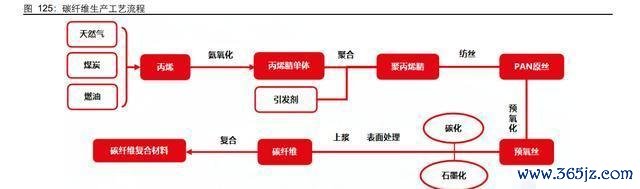

碳纤维也被叫作念“玄色黄金”,说的是含碳量在90%以上的高强度高模量纤维。碳纤维又轻又结子,是荒芜好的轻量化材料和热场材料。小丝束碳纤维大多用在国防军工、航空航天这些领域,大丝束碳纤维主要用在交通运载、风电叶片之类的工业领域。碳纤维的坐褥过程很复杂,对开拓和技艺的要求荒芜高。各个门径的参数以及反馈温度都得按捺得相等精确,否则的话,碳纤维家具的拉伸强度就会受到很大影响,致使会出现断丝的情况。

碳纤维最大的卑劣是风电。赛奥碳纤维发布的《2021巨匠碳纤维复合材料市集说明》透露,在国内,碳纤维用得最多的地点是风电叶片,风电叶片消耗的碳纤维能够有22500吨,占比达到36.1%。

叶片大型化能让碳纤维浸透率提高。要在有限的地盘上大领域发电,提高风力发电效率,叶片就得朝着大型化发展。不外,叶片变长会使叶根承受的荷载变大,形成叶根疲顿损坏,还会让风轮在舞动时承受很大荷载,从而发生扭调节形。叶片分量加多带来的荷载擢升,会加多主梁帽层间失效的风险,如果分量加多得比刚度加多还多,叶片就容易共振,蹧蹋结构。是以,随着叶片大型化,用高刚性、高比强度、高比拉伸模量的材料来制造决定叶片刚性的主梁是很有必要的。碳纤维的性能比传统玻纤增强材料好。传统的叶片制造材料玻璃纤维复合材料得志不了这些要求,碳纤维复合材料密度更低、强度更高,是风电叶片大型化、轻量化的首选材料。

氢能的关键材料:质子交换膜。

电解水制氢和车用燃料电板有个关键材料,即是质子交换膜(PEM)。在电解水制氢和燃料电板里,质子交换膜放在阴极和阳极中间,它能给质子迁徙和传输提供通说念,还能把气体反馈物分开,挡住电子和其他离子。要让燃料电板和电解水制氢高效又踏实地职责,质子交换膜一般得有高的质子导电率、可以的热踏实性和化学踏实性、高机械强度以及弥远性。

当今用得最普遍的质子交换膜体系即是全氟磺酸(PFSA)质子交换膜。按团聚物的基体来分,质子交换膜主要有全氟磺酸质子膜、部分氟化团聚物资子膜和非氟化团聚物资子膜这几种。全氟磺酸质子膜的结构里有访佛聚四氟乙烯的主链,还有带磺酸集团的短侧链,这样就有了高踏实性和质子导电率;部分氟化团聚物资子膜是拿非全氟的团聚物当基体材料,用一定的方法改性之后作念成膜的;非氟化团聚物资子膜大多是用含苯环的芳醇族团聚物,通过磺化改性来提高质子导电率。诚然部分氟化团聚物资子膜和非氟化团聚物资子膜能更好地评述本钱,可性能如故比不上全氟磺酸质子膜,在买卖化方面还有许多瓶颈。

质子交换膜坐褥起来很复杂,“单体 - 树脂 - 膜”这每一个门径都有比较高的壁垒。全氟磺酸质子交换膜,它的上游是萤石材料的开采,萤石材料主要要素是氟化钙。它的中间体是全氟乙烯基醚(CF2 - CF - O - RF)和四氟乙烯(CF2 = CF2),这里的RF代表不同的烷基基团,最终就能合周密氟磺酸离子交换树脂。质子交换膜合成主要分两大步,第一步是用全氟乙烯基醚单体(PSVE)和四氟乙烯共聚的办法合周密氟离子交换树脂先行者体;第二步是让先行者体通过熔融挤出法来把成膜工序作念完。复合膜呢,即是把PFSA膜用聚四氟乙烯(PTFE)、膨体聚四氟乙烯(ePTFE)、石墨烯这些材料复合一下,这样就能增强膜的机械强度了。

质子交换膜依旧被外洋企业把持着。外洋涉足质子交换膜市集比较早,据GGII的数据,2020年国内燃料电板对证子交换膜的需求量是4.4万m2,在这当中,国产质子交换膜的市集份额是7.5%;到了2021年,国产质子交换膜的市集份额达到了11.6%。在PEM电解水制氢质子交换膜的国产化率方面,2021年国产PEM质子交换膜的市集占有率为21.5%。

【环保材料:传统治域爆发新机遇】

和上头提到的新兴产业应用比起来,化工卑劣的传统治域也会有新的发展契机。像分子筛方面,尾气脱硝、空气分离、化工催化这些领域国产化后有很大的发展空间,国内主要有中触媒、建龙微纳等企业。润滑油添加剂呢,国内的复合剂市集大多被外资和合伙企业占了,内资企业主要坐褥单剂,瑞丰新材在复合剂市集有了破裂,入口替代的后劲相等大。气凝胶是世界上最轻的固体材料,隔热性能亦然最佳的,油气工业里隔热这块在稳步发展,建筑、新能源汽车又带来了新的增量市集,国内的埃力生、曙光新材等企业都在布局。吸附分离树脂呢,金属索取、生命医药等高端市集给异日发展提供了空间,蓝晓科技在多个领域布局,运转进入快速增长的时期。

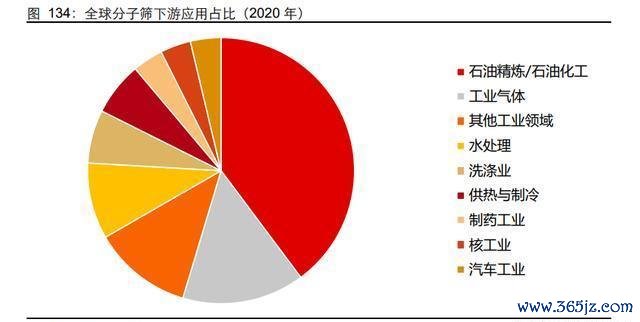

分子筛:催化的关键材料,国产化后有广博发展空间。

分子筛这种东西,有自然的,也有东说念主工合成的,是一种无机微孔材料,它的孔说念结构很规矩。因为它孔说念规矩,能筛分分子,比名义积大,有名义酸性,热踏实性和水热踏实性也好,是以在催化、吸附、分离这些许多领域都平方使用,像石油化工、工业气体、水处理、洗涤等领域都能用得上。分子筛结构极度,有这样几个特质:酸催化、择形选拔性、双功能催化和氧化作用。据Stratistics MRC统计,2020年巨匠分子筛市集领域是36.8亿好意思元,到2028年能达到58.7亿好意思元,年均复合增速能到6%,石油化工、废水处理等领域需求加多会让这个市集不断扩大。

能源化工这块儿,2017 - 2020年的时候,巨匠真金不怕火油催化剂的需求量每年都在涨,年均涨幅是3.6%。展望到2025年的时候,真金不怕火油催化剂的需求能超越58亿好意思元。分子筛是石化行业里很紧迫的一种催化剂,化工行业若是一直有投资,它就能受益。2020年的时候,巨匠化工行业投资了3530亿好意思元,接下来的几年,投资额估量会稳稳地往上升,中国在里面占的比例也会不断变大,化工行业不断的投资会一直拉动分子筛的需求。能源化工家具辞别挺大的,布局也比较分散。

吸附分离:国际预计公司TechNavio统计,2018年巨匠分子筛吸附剂市集容量是15.0亿好意思元,到2023年展望会增长到20.1亿好意思元,复合增长率为6.1%。巨匠分子筛吸附这一块的竞争步地是南北极分化的,产能在万吨以上的少数分子筛坐褥商占了绝大部分市集份额,2018年它们的算计产能占巨匠产能的比例达64.8%。

润滑油添加剂:高端市集领域雄壮,企业加速替代进度。

润滑油里会加入一种或几种化合物,这即是润滑油添加剂,它在成品润滑油里占的比例是2%到30%。润滑油添加剂能让润滑油的物理和化学脾气发生蜕变,提高润滑油在机械系统里的效率,让它性能更好,这样就能禁受住荒芜顶点的操作环境,还能减少燃料的消耗。汽车发动机(自然气发动机也包括在内)润滑油、航空航天发动机油、铁路机车发动机油、船舶发动机油、工业润滑油、润滑脂、乳化火药等领域,都会平方用到润滑油添加剂。

润滑油添加剂这个行业,上游方面主若是石油化工行业。坐褥润滑油添加剂的时候,需要用到基础油、聚异丁烯、烯烃、重烷基苯、醇类这些化工原料。最近这些年,我国的石油化工行业发展得荒芜快,国内坐褥所需要的大多数基础化工原料基本上都能得志。而且,国外入口的化工原料也让润滑油添加剂行业在选拔上有了更大的空间。润滑油添加剂的坐褥本钱里,原材料本钱占了能够90%。从当今的情况看,非论是在巨匠如故在中国,化工原料的供应和需求是平衡的,供应比较踏实。

巨匠润滑油添加剂这个行业仍是冉冉发展到比较纯属的时候了,市集领域挺大的,而且大体上是朝着踏实增长的标的发展。按照巨匠预计和计议公司克莱恩(KlineCo)以及上海市润滑油品行业协会的统计,在2012年到2019年期间,巨匠润滑油添加剂的需求量从400.0万吨涨到了465.0万吨,市集领域也从133.0亿好意思元涨到了151.0亿好意思元。润滑油添加剂每年的需求可能要进入新的一轮增长周期了,展望到2023年的时候,巨匠润滑油添加剂的需求量会加多到543.0万吨,市集领域能够是185.0亿好意思元,差未几荒芜于东说念主民币1300亿元。

除了上头提到的四大润滑油添加剂公司,国外还有一些以坐褥添加剂单剂为主的闻明特色润滑油添加剂公司,像科聚亚(Chemtura,仍是被LANXESS公司收购了)、巴斯夫(Basf)、范德比尔特(Vanderbilt)、罗曼克斯(Rohmax)等。这几家公司因为领域有限,产量不大,不外在各自擅长的专科领域都有很强的研发才略,是以在国际市集上也占了一定的份额。

瑞丰新材上市后,营收和功绩增长得都挺快的。它是无碳纸显色剂和润滑油添加剂领域的领军企业,一直在优化我方的家具结构,增强清净剂与复合剂的中枢竞争力。就因为这样,公司的营业收入一直保抓着纯粹的增长势头,从2016年运转就一直在增长。2016 - 2021年期间,公司的营业收入从3.2亿元涨到了10.8亿元,年均复合增长率达到了27.7%。功绩这块儿呢,2016 - 2021年公司归母净利润从0.3亿元增长到2.0亿元,年均复合增速是42.7%,比营收增速要高。2021年的时候,诚然受到上游原料波动和海运脚飞腾的影响,但公司的营收和功绩如故都增长了,营业收入达到10.8亿元,比上一年增长了25.6%,包摄上市公司推动的净利润是2.0亿元,同比增长9.9%。2022年前三季度,公司营业收入为20.4亿元,同比增长202.2%,包摄净利润是3.6亿元,同比增长168.1%。

气凝胶:一颗正开心发展的明日之星。

气凝胶是一种三维纳米多孔材料,孔隙率超高。它的骨架颗粒直径能够在1到20纳米之间,孔隙尺寸约为2到50纳米,孔隙率能达到90%往上。气凝胶有着纳米圭臬的多孔辘集结构,是以有热学、光学、声学、电学等好多极度性能,还被东说念主期待是“蜕变世界的神奇材料”呢。气凝胶创下了15项吉尼斯记录,是世界上最轻的固体材料,隔热性能亦然最佳的(它能很好地扼制导热的三个蹊径:对流、热放射、热传导)。按照要素来分,气凝胶可以分红无机气凝胶、有机气凝胶、羼杂气凝胶和复合气凝胶,当今市集上二氧化硅气凝胶的应用最纯属,产业化程度最高。

气凝胶跟传统材料比起来,隔热和保温的性能更好,节能的后果很显明,这对达成“双碳”见识有着紧迫的计谋道理。国度一直在出台相干政策,制定好多法式步伐,来推动气凝胶还有相干成品朝着步伐化发展。从卑劣的应用方面来看,油气和工业隔热是气凝胶主要的应用地点。2021年的时候,油气神气在气凝胶卑劣应用里占的比例能够是56%,工业隔热占18%。随着环保不雅念越来越长远东说念主心,气凝胶在各个领域的上风被大批挖掘,应用的领域有望进一步扩大,像建筑建造、新能源汽车这些新兴领域以后可能会快速发展。最近这些年,巨匠和中国的气凝胶市集增长得荒芜快。2021年,巨匠的SiO2气凝胶市集领域达到了26.2亿好意思元,同比增长了9.2%。按照Future Market Insights的数据,展望2022 - 2032年巨匠气凝胶市集领域的复合增速是17%。2020年中国气凝胶成品市集领域是14.1亿元,同比增长28%。

气凝胶的发展远景很可以。外洋像Aspen Aerogel和Cabot这样的企业,仍是在市集里深耕好多年了。在国内,当今也有不少上市公司涉足气凝胶领域,像曙光新材、宏柏新材、泛亚微透、中国化学、兴发集团这些公司。从短期和中期来看,这个产业还在发展的早期阶段,技艺还没纯属呢,是以技艺能弗成有所破裂,产线能弗成快速落地,这会是竞争的关键。从弥远来看,那些有硅烷布景的企业,因为原材料供应踏实,会更有竞争力。

吸附分离树脂:在多个领域都有波及,发展空间很大。

离子交换与吸附树脂是一种有高性能分离和吸附功能的材料,它能靠对被交换物资进行离子交换和吸附,杀青物资的分离、提纯、浓缩、富集这些功能,在工业水处理、食物及饮用水、核工业、生物医药、电子、环保、湿法冶金和其他领域都有卑劣应用。离子交换与吸附不但有特定的吸附才略,而且吸附效率高,性质踏实,不受无机物影响,结构好联想,适用范围广,再生粗浅,使用周期长,还不产生二次混浊。这些优点让离子交换与吸附树脂的用途更广了,性价比更高了,以后还有很大的发展空间。

水处理和超纯化,在电力、核电还有电子领域应用得比较多。最近几年,我们国度电力行业发展得荒芜快,就拿2022年上半年来说吧,国内发电装机的容量仍是达到24.4亿千瓦了,跟客岁同期比拟,增长了8.1%。这几年核电发电量亦然稳步上升的,2021年我们国度核电发电量是4075亿千瓦时,和上一年比,增长了11.3%,核电发展起来了,核级树脂的市集空间也就更大了。我们国度半导体集成电路产量发展得也很快,2021年集成电路产量达到3594.3亿块,同比增长33.3%。半导体产业发展了,对电子级超纯水制备树脂的需求也就随着加多了。好意思国陶氏化学、日本三菱化学这些跨国公司一直把持着这个市集,不外国内争脸股份、蓝晓科技这些有上风的企业也在冉冉破裂高端市集呢。

生物医药方面,吸附分离材料能用在原料药、生物药这些上头。原料药市集这几年踏实下来况且运转回升了,生物药市集发展得荒芜快。2018年的时候,色谱填料行业在巨匠的市集领域是19.8亿好意思元,展望在2019 - 2024年期间,年均复合增长率是7.2%,到2024年巨匠市集领域能达到29.9亿好意思元。展望到2024年的时候,因为生物医药市集快速发展等因素推动,中国市聚积保抓11.3%的高速增长,市集领域的占比能达到28.0%。一直以来,中国生物制药的关键开拓和耗材大部分都靠入口,不外这几年纳微科技、蓝晓科技正在逐渐杀青国产化替代,估量在2021年层析介质这个领域,它们在国内的市集占有率划分是34.9%和4.0%。

国内当今有几家吸附树脂上市企业,主要即是争脸股份、纳微科技和蓝晓科技。争脸股份呢,它比较侧重于水处理还有环保之类的业务,毛利率处于中等水平。纳微科技是专诚搞生物医药领域里分离提纯业务的,它的家具附加值比较高,有一定的技艺溢价。蓝晓科技的吸附材料在湿法冶金、生物医药、食物加工、环保、化工等不少领域都有波及,这个企业靠着不断开拓新的应用领域来谋求发展,概括技艺实力挺强的,它的毛利率在前边提到的那两家公司之间。

蓝晓科技在吸附分离材料与技艺行业仍是成为国内的龙头企业,其业务波及金属资源、生命科学、水处理和超纯水、食物加工、节能环保、化工与催化等多个领域。该公司不断扩大产能,抓续开拓新的领域,比年来多个业务板块都进入了快速增长的阶段。

(这篇著作仅仅用来参考的,不代表我们的任何投资建议。若是念念使用相干的信息,就去看说明原文吧。)

精选说明来源:【异日智库】开云kaiyun.com。「通顺」